インドのスマートウォッチ市場は突然変わりました。長年、国内勢が支配し、アップルやサムスンなどのグローバル企業は数億台の年間出荷の中で存在感を示すのに苦労してきました。しかし、突如として、これまで存在感がない未知のブランドが市場に押し寄せ、顧客の注目を集め始め、市場を統合段階に向かわせることが期待されています。

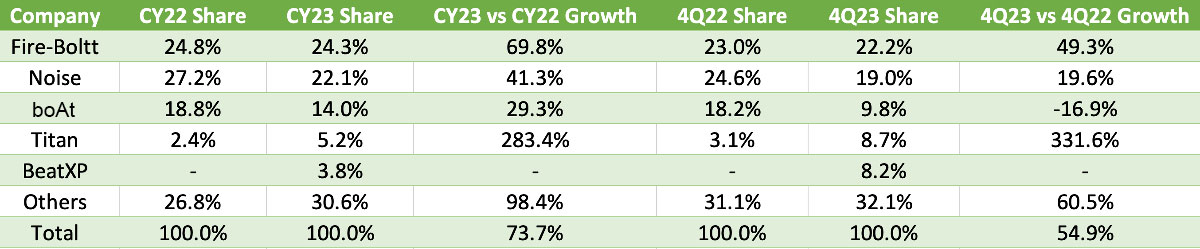

Fire-Boltt、Noise、boAtなどの国内ブランドがカテゴリーを席巻し、市場全体の60%以上を占めています。一方で、アップルとサムスンは4.5%からわずか2%余りのシェアに落ち込み、IDCによると2023年には110万台が出荷されました。

一方で、新規参入ブランドは2020年に3〜5%から始まり、昨年は15〜20%に急成長しました。IDCのウェアラブルデバイス担当シニアマーケットアナリスト、ヴィカス・シャルマ氏によると、このカテゴリーは現在年間1億3420万台を占めています。

これらのブランドは、時には未知の名前を冠するか、既存の製品の模倣品です。多くはアップルやサムスンのような大手グローバルブランドの直接のコピーで、価格は12ドル(1000インドルピー)以下です。インドでのアップルウォッチの価格は、Apple Watch SEでは360ドル(29,900インドルピー)から、サムスンのGalaxy Watch 4は290ドル(23,999インドルピー)から販売されています。Fire-Boltt、boAt、Noiseなどのブランドのインド製スマートウォッチの価格は12ドルから始まります。

より高価なモデルとは異なり、ノーブランド製品には通常保証が付いていません。場合によっては、販売店が顧客に交換保証を提供することもありますが、それも製造元によるものではなく、ただ単なる書面または口頭で提供されます。フィットネストラッキングの指標は、コスト削減のためにセンサーの選択が劣っているため、精度が低く、ハードウェア/ソフトウェアの組み合わせも望ましいものとは言えません。それにもかかわらず、既存のインド勢によるスマートウォッチでも、精度は時にアップルウォッチやサムスンギャラクシーウォッチとは匹敵せず、これらの販売業者はコストを維持するためにセンサーの品質に妥協しています。

Counterpointのシニアリサーチアナリスト、アンシカ・ジェイン氏はTechCrunchに対して、「大部分の手頃な価格のスマートウォッチのセンサーの精度は満足のいくものではなく、プレミアムモデルで得られるユーザーエクスペリエンスと同レベルを提供するには十分ではありません。」と述べています。

シャルマ氏は、これらの未知のブランドモデルがアップルウォッチやApple Watch Ultraなどの高級な丸みを帯びたスマートウォッチに似ている美学と手頃さが、顧客の注目を集めるのを助けていると指摘しています。

香港に拠点を置く市場アナリスト企業であるCounterpoint Researchは、インドのスマートウォッチ市場における未知のブランドの数が2021年の78から2023年の128に増加したことを観察しています。

ジェイン氏は、「未知のブランドの数がほぼ80〜90%増加しており、市場がますます混雑していることを示しています。」と述べています。彼女によると、最近数年間に観察されているパターンは次の通りです:未知のブランドの多くは、国内の祝祭シーズンである第三四半期に現れ、1〜2四半期活動した後は完全に姿を消します。さらに、これらは、中国から極端に安い価格で輸入された白ラベル製品であるか、インドのエレクトロニクス製造サービスパートナーによって組み立てられたものである可能性が高いと述べています。

価格の低下

インドのスマートウォッチ市場における未知のブランドの成長は、まだ市場を席巻している地元企業全てにはほとんど影響を及ぼしていません。ただし、既存のプレーヤーは慎重です。一部の確立した国内ブランドは、影響を受け始めています。さらに、未知のブランドの市場シェアの増加により、平均販売価格(ASP)が下がっています。

Warburg Pincusの共同創業者兼最高経営責任者であるサミール・メータ氏はTechCrunchに語り、ASPの下落率は90%に達すると述べています。

「総体的な出荷量が減少し始めています。ASPは、たとえば90%減少している。これは、どの業界に対するものでもないと、言ってください。1年で価格が90%も侵食する業界はありません。」と述べています。

市場アナリストたちも、ASPの急激な減少を観測していますが、メータ氏が言及したほどではありません。

反対に、Counterpointのジェイン氏は、2022年の59ドルから2023年の36ドルに約39%下落したと述べています。「市場には底辺で大量のデバイスが流れ込んでおり、市場に供給が増えています。それが過ぎ去れば、いくつかの制度が出ます。誰もビジネスで利益を得ていない場合は誰もビジネスに投資しなくなります。」

一方、インドの第3位のスマートウォッチブランドであるboAtは、IDCによると、去年第4四半期の年間成長率が17%減少しました。スマートウォッチ事業は、スタートアップの収益の約20%を占めています。

未知のブランドの影響を一部受けたものの、boAtは今後数年間もスマートウォッチから収益の15〜20%を上げ続ける予定だとメータ氏は述べています。

一方で、Fire-BolttやNoise(トップ2ブランド)は同じ四半期に年間成長を記録しています。

ボーズの支援を受けたNoiseの共同創業者であるガウラブ・カトリ氏はTechCrunchに語り、新規参入や他のブランドの常時供給からほとんど影響を受けなかったと述べています。

市場を維持するための動き

市場の専門家は、未知のブランドが存在感を拡大する現在の変化が、主要プレーヤー全てに影響を与えるだろうと考えています。それを克服し、将来のスマートウォッチにさらなる価値を追加することができればなどと述べています。

現在、市場の主要勢力は主に初めての購入者を対象にしています—未知のブランドと同様です。それに代わって、アナリストたちは、確立されたブランドが既存の顧客をターゲットにすべきだと考えています。

Counterpointのジェイン氏は、「これら(確立されたインドブランド)のスマートウォッチは、初回の購入と同じ熱意で次の購入を選択している人は少なくなっています…その主な理由は、明らかにこれらのデバイスの顧客エクスペリエンスやユーザーインターフェースがそんなにスムーズでないからです。」と述べています。

インドのスマートウォッチメーカーの多くは、アップルやサムスンを含む大手テック企業とは異なり、スマートウォッチに独自の価値ある機能をもたらすことに焦点を当てていません。国内の製造業者は、時には同じ中国のオリジナルデザインメーカー[ODMs]を利用して、製品の差別化を制限しています。それらのモデルの多くは、アップルやサムスンに驚くほどよく似ています。しかし、インドブランドは、基板を現地で開発し、自社でソフトウェアエクスペリエンスをデザインするなど、グローバルプレーヤーとの違いを際立たせます。地元での組み立ては、20%の輸入関税を回避するのに役立ちます。

昨年、スマートウォッチブランドのboAtとNoiseは、製品カタログを多様化するためにインドのスマートリング市場に参入しました。ただし、2023年には10万台以上の出荷があったインドのスマートリング市場は、IDCによると第4四半期において43.1%のシェアを持つUltrahumanがリードしています。

boAtのメータ氏はTechCrunchに語り、スタートアップは、存在感を維持するために子供や高齢者向けの新しいモデル、スポーツやウェルネス向けのモデルなど、スマートウォッチ市場で異なるカテゴリを作成することに焦点を当てていると述べています。同様に、2回目または3回目の購入者向けに新しいスマートウォッチを設計し、健康やウェルネスについてより意識があり、より高品質のデバイスを求めている人々を対象にしています。ただし、これらの変更は、boAtのスマートウォッチの価格を高くするでしょう。

それにもかかわらず、IDCのシャルマ氏のような市場アナリストは、未知のブランドと下がっているASPによって、インドのスマートウォッチ市場は今年は一桁の成長しか見込めないと予測しています。市場はこれまで年間150%以上の成長を達成してきました。

また、シャルマ氏は、スマートウォッチ市場が今後数年間で統合され、より少ないプレーヤーが残るだろうと述べています。

「次の2年ほどで平坦線が現れるでしょう…全てはCOVIDの後に急拡大し、今や天に昇りました…まもなく飽和点が見られるでしょう。」と彼は述べています。